ĐÔ LA MỸ, VÀNG, S&P 500, ĐÔ LA ÚC, LỢI TỨC KHO BẠC

- Các cuộc suy thoái thường chứng kiến các mô hình giao dịch trên thị trường tài chính lặp đi lặp lại

- Đô la Mỹ và Vàng có xu hướng hoạt động tốt trong giai đoạn đầu

- Lãi suất Trái phiếu 10 năm, đồng Úc, và chỉ số S&P 500 thường có hiệu suất kém hơn

Các cuộc suy thoái ở Hoa Kỳ thường dẫn đến việc tái diễn các mô hình giao dịch trên thị trường tài chính.

Mặc dù không phải tất cả chúng đều giống nhau, nhưng chúng ta có thể nhìn lại và xem các tài sản chính đã hoạt động như thế nào.

Đây là một báo cáo đặc biệt phân tích cách giao dịch của Đô la Mỹ, Vàng, S&P 500, Đô la Úc, và lãi suất trái phiếu kho bạc kỳ hạn 10 năm trong 3 tháng đầu tiên của thời kỳ suy thoái kinh tế.

Độ dài và độ nghiêm trọng của mỗi cuộc suy thoái sẽ khác nhau. Điều này có nghĩa là, phản ứng thông thường mà bạn có thể mong đợi từ một tài sản khi bắt đầu suy thoái sẽ không phải lúc nào cũng lặp lại một cách hoàn hảo.

Ví dụ, trong cuộc khủng hoảng nhà ở những năm 2000, Hoa Kỳ bước vào thời kỳ suy thoái vào quý 4 năm 2007.

Trong khi thị trường chứng khoán sụt giảm trong 3 tháng này như người ta có thể dự đoán, biến động thị trường đạt đỉnh điểm xảy ra muộn hơn nhiều cho đến cuối năm 2008.

Trước khi đi sâu vào chủ đề này, tôi cần đặt ra các quy tắc cơ bản, bắt đầu từ định nghĩa về suy thoái kinh tế.

Trong nghiên cứu này, tôi sẽ sử dụng chỉ báo suy thoái dựa trên GDP, chỉ báo này cố gắng chỉ định ngày cho các đợt suy thoái dựa trên mô hình toán học.

Điều này trái ngược với cẩm nang của Ủy ban Xác định Chu kỳ Kinh doanh của NBER, đôi khi có thể mang tính chủ quan.

Định nghĩa này cũng khác với định nghĩa hai quý liên tiếp tăng trưởng âm được tham chiếu rộng rãi, định nghĩa này không chính thức và thường quá đơn giản, không nắm bắt được các xu hướng kinh tế khác.

Chẳng hạn, năm 2022, nền kinh tế trải qua 2 quý tăng trưởng âm trong Quý 1 và Quý 2.

Tuy nhiên, thị trường lao động đã hoạt động tốt hơn.

Để phân tích Đô la Mỹ và Đô la Úc, tôi sẽ sử dụng chỉ số tiền tệ có trọng số tương quan, thay vì tỷ giá hối đoái.

Điều này giúp chúng ta nắm bắt được hướng đi rộng hơn của một loại tiền tệ so với thế giới, thay vì bất kỳ đơn vị riêng lẻ nào.

Mặt khác, việc so sánh AUD/USD với Chỉ số đô la DXY có nguy cơ đặt quá nhiều sự chú ý vào đồng bạc xanh.

Nền tảng trung bình

Biểu đồ bên dưới là ảnh chụp nhanh về hiệu quả hoạt động của các tài sản này trong thời kỳ bắt đầu suy thoái, được sắp xếp từ hoạt động tốt nhất đến kém nhất.

Trình tự như sau: Đô la Mỹ, Vàng, Lãi suất trái phiếu kho bạc kỳ hạn 10 năm, Đô la Úc và S&P 500.

Sự sẵn có của dữ liệu tiền tệ có nghĩa là ta chỉ có thể nhìn lại năm 1979. Đối với phần tài sản còn lại, có thể nhìn lại đến năm 1969. Phần còn lại của bài viết này phân tích hoạt động riêng lẻ bắt đầu bằng Đô la Mỹ.

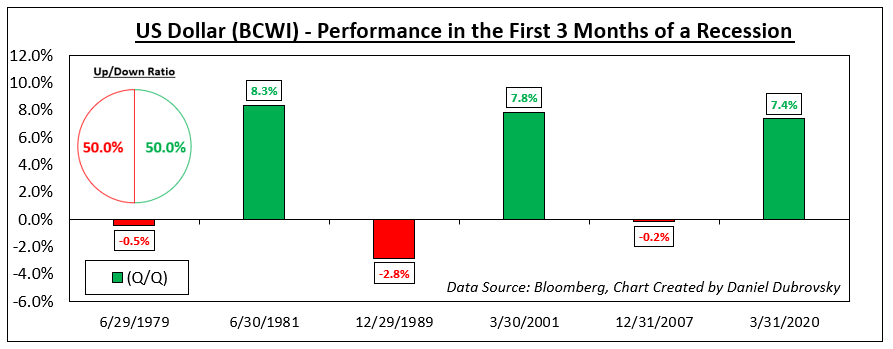

Đô-la Mỹ

Nhìn lại các cuộc suy thoái kể từ năm 1979, với tổng cộng lên tới 6, Chỉ số Đô la Mỹ theo tỷ trọng Tương quan Bloomberg đã tăng trung bình 3.3% trong 3 tháng suy thoái kinh tế đầu tiên.

Điều đó không có nghĩa là mỗi lần nó leo lên, tỷ lệ tăng/giảm là 50%.

Tuy nhiên, như bạn có thể thấy trong biểu đồ bên dưới, khi đồng đô la tăng giá, nó có xu hướng tăng rất mạnh.

Trong thời kỳ đồng tiền giảm giá, phản ứng giảm giá yếu hơn nhiều. Điều này có vẻ hơi bất ngờ. Trong phổ tiền tệ, Đô la Mỹ hoạt động như một thiên đường với vị thế là đồng tiền tệ dự trữ của thế giới.

Vàng

Trong khi đó, Vàng cũng có xu hướng hoạt động tốt khi bắt đầu suy thoái kinh tế kể từ năm 1969.

Trung bình, kim loại màu vàng mang lại lợi nhuận +2.3% với tỷ lệ thắng/thua khoảng 62.5%.

Giống như Đô la Mỹ, số tiền thắng lớn hơn mức lỗ trung bình của bạn, ngoại trừ cuộc suy thoái đầu những năm 1980 (-17.1%).

Điều này có khiến vàng trở thành nơi trú ẩn?

Hãy nhớ rằng, vàng không có tính thanh khoản cao như tiền tệ.

XAU/USD có xu hướng hoạt động như một công cụ chống tiền pháp định. Khi lợi nhuận từ tiền mặt giảm dần, điều thường xảy ra trong thời kỳ suy thoái, vàng sẽ trở nên tương đối hấp dẫn hơn và ngược lại.

Lợi tức trái phiếu kho bạc kỳ hạn 10 năm

Từ thời điểm này trở đi, chúng ta sẽ chuyển sang những tài sản hoạt động kém hiệu quả.

Kể từ năm 1969, lãi suất trái phiếu kho bạc kỳ hạn 10 năm đã giảm trung bình -1.6% trong thời kỳ bắt đầu suy thoái (không bao gồm Covid, một ngoại lệ tiêu cực lớn làm lệch giá trị trung bình).

Tuy nhiên, tính cả Covid thì tỷ lệ tăng/giảm là khoảng 29%. Trái phiếu có xu hướng nhận được lượng cầu lớn trong thời kỳ kinh tế bất ổn do nhận thức được sự an toàn, đẩy giá lên cao với chi phí lợi tức.

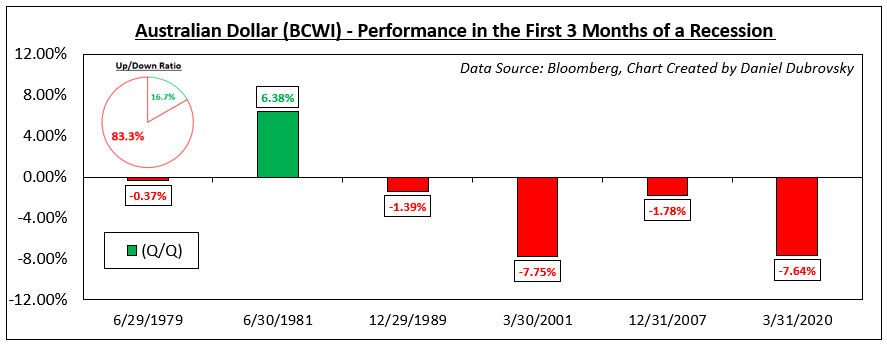

Đô la Úc

Nhìn vào Chỉ số Đô la Úc có trọng số tương quan Bloomberg, đồng đô la Úc có lợi nhuận trung bình -2.1% trong 3 tháng đầu tiên của cuộc suy thoái ở Hoa Kỳ kể từ năm 1979.

AUD cũng có tỷ lệ thắng/thua thấp đến mức đáng kinh ngạc là 16.7%.

Trên thị trường tiền tệ, Aussie được biết đến với trạng thái liên kết với tâm lý, thường theo sát cổ phiếu.

Nền kinh tế Úc gắn chặt với chu kỳ kinh doanh toàn cầu do xuất khẩu hàng hóa, điều quan trọng là phải theo dõi sự tăng trưởng ở Hoa Kỳ.

“Khi người sau hắt hơi, thế giới có thể bị cảm lạnh” làm tăng biến động thị trường và tác động tiêu cực đến Đồng đô la Úc.

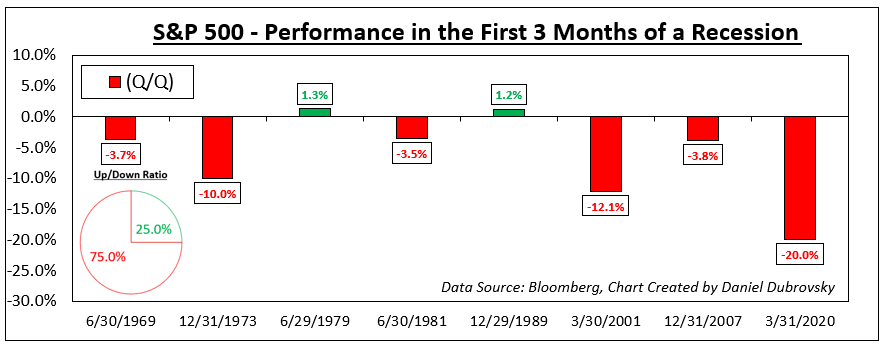

S&P 500

Cuối cùng, chúng ta đến với S&P 500, một trong những chỉ số chứng khoán chuẩn quan trọng của Hoa Kỳ.

Không có gì đáng ngạc nhiên, S&P 500 đã đạt mức lợi nhuận trung bình -7.0% khi bắt đầu suy thoái kể từ năm 1969.

Tuy nhiên, không giống như Đô la Úc, tỷ lệ thắng/thua tốt hơn một chút ở mức 25%.

Điều này không có gì đáng ngạc nhiên. Tùy thuộc vào mức độ nghiêm trọng của cuộc suy thoái, sự không chắc chắn đóng vai trò quan trọng trong việc thị trường chứng khoán sụt giảm bao nhiêu và nhanh như thế nào.

Suy thoái làm tăng nguy cơ các công ty có thể ngừng kinh doanh và/hoặc sa thải công nhân, dẫn đến thị trường chứng khoán sụp đổ.

Thông thường, bong bóng vỡ có thể dẫn đến suy thoái kinh tế, chẳng hạn như, vụ phá sản dotcom vào đầu những năm 2000, và thị trường nhà đất dẫn đầu vào năm 2008.