Các đường cong lợi suất đã hình thành theo hướng phù hợp với thông điệp mang tính “diều hâu” mới được đưa ra từ các ngân hàng trung ương. Do đó, bất kỳ sự gia tăng nào của lợi suất đều có nhiều khả năng đến từ dữ liệu kinh tế.

Lợi suất có thể tiếp tục tăng, lên 4% đối với trái phiếu kho bạc 10 năm, nhưng điều này dễ được thiết lập để đi kèm với một đường cong ngược hơn.

Dữ liệu đã có trong giá, cũng như chức năng phản ứng mới của ngân hàng trung ương theo hướng diều hâu hơn

Ở cấp độ cơ bản, tỷ giá hiện đang được thúc đẩy bởi hai yếu tố. Thứ nhất, điều mà các dự báo kinh tế hiện tại của thị trường đề xuất là con đường thích hợp cho chính sách lãi suất trong tương lai để đưa lạm phát đến mục tiêu, và thứ hai là điều mà các ngân hàng trung ương đề xuất con đường này.

Hai ước tính này rất gần nhau. Điều cần ghi nhớ là, trong bối cảnh “phụ thuộc vào dữ liệu”, nơi các ngân hàng trung ương đang phản ứng với dữ liệu đến, các thị trường sẽ nhanh chóng định giá lại với mỗi thông tin kinh tế quan trọng, nếu chức năng phản ứng của các ngân hàng trung ương được truyền đạt và hiểu rõ ràng.

Điều ở trên nhấn mạnh rằng, mức thoái lui cao hơn của lãi suất thị trường trong vài tuần qua chủ yếu được thúc đẩy bởi sự đánh giá lại chức năng phản ứng của các ngân hàng trung ương, đặc biệt là trong bối cảnh triển vọng toàn cầu, chẳng hạn như sự phục hồi của Trung Quốc, đang yếu dần.

Các trường hợp điển hình là, việc nối lại chu kỳ tăng lãi suất của Ngân hàng Trung ương Canada, hoặc Fed bỏ qua cuộc họp tháng 6 nhưng thông báo rằng có khả năng tăng lãi suất nhiều hơn.

Từ đây, câu hỏi đặt ra là, liệu lời phát biểu của ông Powell liệu sẽ cung cấp thêm thông tin cập nhật về chức năng phản ứng của Fed, hay liệu thị trường có khác biệt đáng kể so với những gì Fed coi là con đường thích hợp cho chính sách lãi suất hay không.

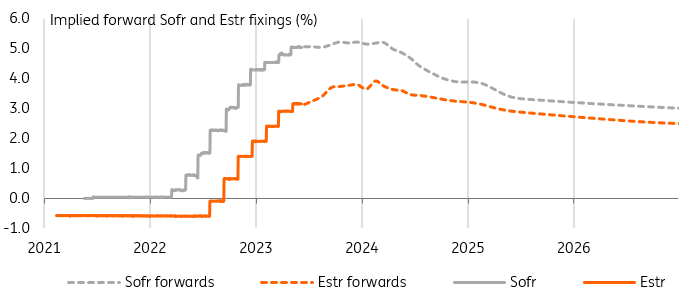

Hợp đồng chuyển tiếp hoán đổi Đô la và Euro không còn giảm giá trước đầu năm 2024

Không có nhiều định giá sai cho các ngân hàng trung ương

Kỳ vọng cắt giảm lãi suất gần như đã biến mất khỏi đường cong đồng Đô la trong năm 2023.

Tương tự như vậy, đường cong đồng Euro không xác định cho lần cắt giảm đầu tiên trước quý đầu tiên, hoặc thậm chí là quý hai của năm sau.

Theo quan điểm của chúng tôi, điều này được coi là một thành công trong giao tiếp của các ngân hàng trung ương, và nó làm giảm việc định giá sai (theo quan điểm của họ).

Kết luận là, trừ khi có một sự thay đổi khác về thông tin liên lạc của ngân hàng trung ương, ông Powell nói rằng, muốn đường cong định giá thêm hai lần tăng nữa trong năm nay thay vì một lần, bất kỳ việc tái định giá lãi suất cao hơn nào cũng sẽ được thúc đẩy bởi dữ liệu.

Tương tự từ ECB, không hề có vẻ như cuộc tranh luận về khả năng tăng lãi suất vào tháng 9 đã được giải quyết.

Dữ liệu sẽ được công bố vào cuối mùa hè, và một bản cập nhật khác cho dự báo của Ngân hàng sẽ là chìa khóa, nói ngắn gọn là phụ thuộc vào dữ liệu.

Tất nhiên, người ta có thể đơn giản là không đồng ý rằng tỷ giá thị trường hiện tại phản ánh chính xác dữ liệu.

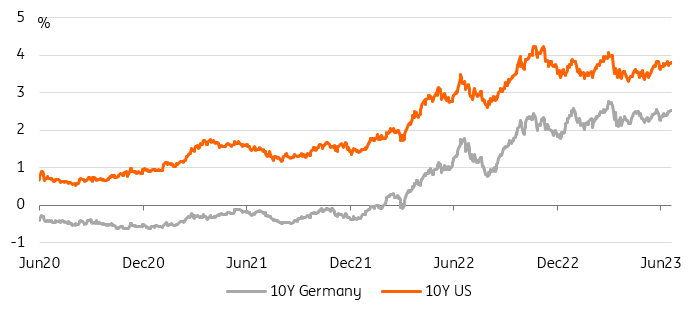

Một ví dụ như vậy là trạng thái đảo ngược của đường cong lợi suất của Mỹ khi người ta so sánh lợi suất trái phiếu kho bạc 10 năm, dưới 4%, với lãi suất chính sách, trên 5%.

Sự đảo ngược có thể tồn tại nếu niềm tin của thị trường cho rằng lãi suất sẽ bị cắt giảm mạnh trong tương lai.

Trong trường hợp của Fed, nhưng cũng đúng với ECB, các dự báo kinh tế lạc quan của ngân hàng trung ương giải thích cho giọng điệu diều hâu của họ, trong khi các dự đoán mờ nhạt hơn từ các nhà đầu tư biện minh cho lợi suất dài hạn thấp hơn.

Tất cả điều này sẽ không ngăn cản một đợt bán tháo khác đối với trái phiếu dài hạn, chẳng hạn tới 4% đối với Trái phiếu kho bạc 10 năm nếu triển vọng kinh tế được cải thiện.

Nhưng, tất cả chỉ nên đảm bảo rằng, một đợt tăng khác sẽ mang lại một đường cong đảo ngược hơn cho đến khi việc cắt giảm lãi suất diễn ra gần đúng thời điểm.

Lợi tức đã phản ánh các ngân hàng trung ương theo hướng diều hâu, cũng là một triển vọng kinh tế khá mờ nhạt